Die globale Konjunktur ist angezählt. Denn trotz ergriffener Stimulierungsmaßnahmen bleibt die Industriestimmung in China schwach und in den USA spricht man sogar von Rezession. Das alles schlägt auf die Stimmung der deutschen (Export-)Wirtschaft. Schlechte Stimmung heißt zwar noch nicht schlechte Lage. Aber je länger die Politik die Stimmung in der Wirtschaft drückt, umso wahrscheinlicher werden tatsächliche Investitions- und Konsumzurückhaltung und Kollateralschäden für die Aktienmärkte. Doch wenn man denkt, es geht fundamental nicht mehr, kommt von irgendwo die Geldpolitik her.

Eine Schwalbe macht noch keinen Sommer

Der ifo Geschäftsklimaindex hat mit seinem Anstieg von 98,7 auf 99,6 im März den dramatischen Abwärtstrend der letzten sechs Monate überraschend beendet. Während sich die Lagebeurteilung nur vorsichtig stabilisiert, tragen vor allem verbesserte Erwartungen zu einer Gesamtentspannung bei.

Laut ifo Konjunkturmatrix, die Geschäftslage und -erwartungen zueinander in Beziehung setzt, stemmt sich die deutsche Wirtschaft gegen den Abschwung und kehrt - wenn auch nur knapp - in die konjunkturelle Zyklusphase „Boom“ zurück. Doch kann von Wachstumsdynamik keine Rede sein.

Denn der Anstieg der Konjunkturerwartungen für die nächsten sechs Monate ist nicht breit basiert. Zwar erfreut der wieder zunehmende Optimismus im Dienstleistungssektor. Dagegen setzt sich jedoch die Stimmungseintrübung in der deutschen Industrie fort. Angesichts der weltweit nachlassenden Nachfrage planen die Unternehmen kaum Produktionssteigerungen. Und auch der Handel bleibt im Trend weiter unterkühlt.

(Handels-)Politik klebt wie Kaugummi am Schuh

Als Damoklesschwert hängt insbesondere die US-chinesische Zolldiskussion über der exportlastigen deutschen Wirtschaft. Die insofern verhaltene Industriestimmung in China als neuralgischem Punkt der Weltkonjunktur schlägt sich eindeutig in schwächeren deutschen ifo Industrieerwartungen nieder. Die nachhaltige Befriedung des Handelskonflikts zwischen den USA und China ist die Hauptbedingung für eine nachhaltige Stimmungsverbesserung, an die sich die realwirtschaftliche Stabilisierung anschließt.

Selbst die Verbraucherstimmung in Deutschland hat den Gipfel überschritten. Das GfK Konsumklima liegt angesichts einer erschlaffenden Anschaffungsneigung weit weg von seinem Höchstwert Anfang 2018. Der Konsum droht seine Rolle als Stütze für die Volkswirtschaft zu verlieren, wenn Verbraucher ihre Portemonnaies wegen der Verunsicherung durch Brexit und Handelskonflikt weiter geschlossen halten.

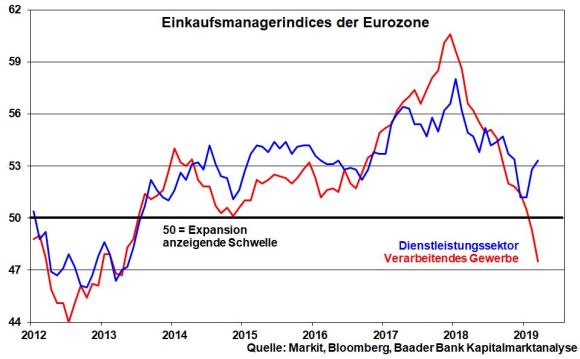

Auch in der Eurozone insgesamt ist die Stimmungsschwäche im Dienstleistungsgewerbe, vor allem aber in der Industrie unverkennbar.

Rezession in den USA?

Als weltkonjunktureller Stimmungskiller wirken ebenso die Rezessionsängste in Amerika. Diese wurden zuletzt noch von einer inversen Zinsstrukturkurve verstärkt, bei der die Zinsen im kurzfristigen höher als im langfristigen Bereich sind. In der Vergangenheit führte eine dauerhaft inverse amerikanische Zinsstrukturkurve zu einem sich selbst verstärkenden Wirtschaftsabschwung.

Auslöser waren vor allem verschlechterte Kreditbedingungen für Banken, die in Form sinkender Zinsmargen ihre Kreditvergabe bremsten. Das war die Folge der klassischen konjunkturbremsenden Geldpolitik der Fed, die über Leitzinserhöhungen eine immer flachere und schließlich inverse Zinskurve initiierte. So wurde die sogenannte Fristentransformation - Geld zu günstigen Zinskonditionen bei der Fed oder im von ihr kontrollierten kurzfristigen Laufzeitbereich aufnehmen und zu möglichst hohen Kreditzinsen langfristig ausleihen - für Banken immer unattraktiver. Im Endeffekt schwächte sich das Kreditwachstum als Schmiermittel für das US-Wirtschaftswachstum ab. Droht auch aktuell ein Ende der bis dato klar aufwärtsgerichteten US-Kreditvergabe und damit eine Erhöhung der amerikanischen Rezessionsgefahr?

Die inverse Zinskurve rückt die Fed wieder gerade

Die Wahrscheinlichkeit dafür ist gering. Zunächst wird die US-Wirtschaft nicht an mangelnder Liquidität scheitern. Lagen die Überschussreserven der US-Banken bis 2008 immer nahezu bei null, schwimmen Banken aktuell geradezu vollmundig in Liquidität. Für jeden Kreditwunsch sind theoretisch genügend Finanzierungsmittel vorhanden.

Hinzu kommt, dass die Unternehmen selbst über genügend Liquiditätsreserven verfügen. Tatsächlich muss die Bilanzqualität amerikanischer Unternehmen im Durchschnitt als gut bis sehr gut bezeichnet werden. Sie sind im historischen Vergleich weniger auf Fremdfinanzierung angewiesen, wenn sie diese nicht aus anderen Gründen wie z.B. Kapitaloptimierung nutzen.

Grundsätzlich wird sich keine Bank in den USA lukrative Kreditgeschäfte entgehen lassen, wenn das Risiko überschaubar ist. So werden Kreditanträge, um Produktionsprozesse durch Investitionen in Digitalisierung kosteneffizienter und damit gewinnstabiler zu gestalten, mühelos bewilligt.

Ohnehin ist die Zinskurve nicht Finanzmarkt bedingt wegen sich überhitzender Konjunktur oder Inflationsbeschleunigung invers. Sie ist von der Fed hausgemacht, indem sie das Ende des Abbaus der Liquiditätsausstattung ab Oktober verkündete. Damit wollte sie angesichts der Überschuldung Amerikas grundsätzlich der Verteuerung der Kreditzinsen entgegenwirken. Nicht zuletzt geht es um die mühelose Finanzierung des US-Staatshaushalts. Die steigenden Defizite spiegeln auch die verstärkten Investitionen in eine verbesserte amerikanische Infrastruktur zur Wettbewerbsstärkung gegenüber China wider. Die Fed hat ihren Konjunktur- immer ernster als den Stabilitätsauftrag genommen.

Sicherlich nimmt die Fed die konjunkturpsychologische Negativwirkung einer inversen Zinsstrukturkurve ernst. Da sie grundsätzlich als Rezessions-Frühwarnsystem gilt, könnten die Wirtschaftsteilnehmer sich auf einen Abschwung einstellen und präventiv Konsum- und Investitionszurückhaltung betreiben.

Daher arbeitet die Fed an einer wieder steileren Zinskurve. Laut dem Präsidenten der Philadelphia-Fed herrscht in der US-Notenbank Einigkeit, über einen verstärkten Ankauf von kurzlaufenden US-Staatsanleihen eine Versteilerung der Laufzeitenkurve herbeizuführen.

Daneben plant sie nicht nur das Ende der Zinserhöhungen, sondern den Wiederbeginn von Zinssenkungen. Die schwächelnden Konjunktur- und Inflationsindikatoren liefern dazu beste Argumente. Tatsächlich erwartet der Finanzmarkt Ende des laufenden Jahres erste amerikanische Zinsentspannungen.

Take it easy auch bei der EZB

Neben der Fed bleibt auch die EZB zins- und liquiditäts- und damit konjunktur- sowie aktienfreundlich. Bei einer stärkeren Eintrübung der Konjunktur will sie die Zinswende weiter nach hinten verschieben. Das ist nicht weniger als die Ankündigung eines halbherzigen Zinszyklus, der nach Zinserhöhungen auf Zinssteigerungen verzichtet. Die schwache Inflation drängt sie sicherlich nicht zur Restriktion.

Sie denkt zwar über „Zinserhöhungen“ nach, die sich aber eher wie Zinssenkungen anfühlen. So plant die EZB, dass Banken nicht mehr auf sämtliche Einlagen bei der Notenbank Strafzinsen zahlen müssen. Tatsächlich kostet der Strafzins allein die großen europäischen Banken jährlich acht Mrd. Euro. Nicht zuletzt geht es um Wettbewerbsnachteile europäischer zu US-Banken. Denn US-Institute erhalten für ihre bei der Fed geparkte Überschussliquidität jährlich etwa 40 Mrd. US-Dollar.

Die japanischen Verhältnisse machen klar: Zinssparen lohnt sich auch zukünftig nicht. Damit sind Deutsche dreifach zins-belastet. Erstens durch ihr im Europaweiten Vergleich großes Zinsvermögen. Zweitens weil sie als Schuldner nicht von den günstigen Zinsen profitieren. Denn nur jeder zweite Deutsche besitzt Wohneigentum. Und drittens, da sie kaum Aktiensparen betreiben und sich insofern die Liquiditätshausse entgehen lassen.